从「中药注射剂龙头」到「亏损王」:珍宝岛上市十年危机复盘与系统性风险诊断

2015年,珍宝岛药业顶着「中药注射剂龙头」光环登陆A股,彼时核心产品注射用血塞通、血栓通胶囊年销超10亿,医院渠道覆盖率超90%。十年后的2025年,这家企业交出了一份令市场震惊的成绩单:营收7.97亿元,同比暴跌70.51%;归母净利润-13.67亿元,上市以来首度陷入巨额亏损。

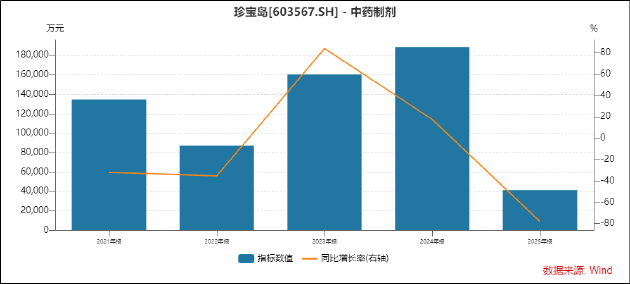

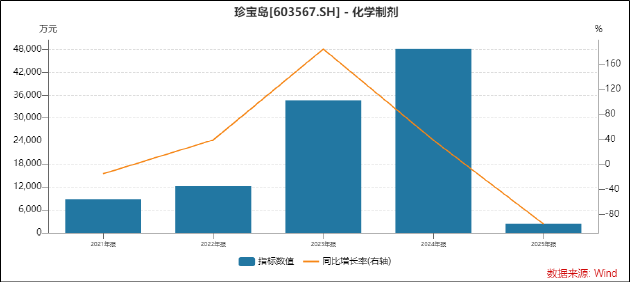

产品结构单一:集采冲击下的必然崩塌

复盘珍宝岛的经营轨迹,产品结构单一是最致命的结构性缺陷。公司工业板块营收4.47亿元,同比暴跌81.20%;中药制剂板块营收4.15亿元,同比锐减78.03%。核心产品注射用血塞通、血栓通胶囊贡献工业板块营收75%以上、毛利90%以上。这种「单品独大」的业务模式,在集采降价、医保控费、安全性争议、上市后再评价四重压力下,几乎没有缓冲空间。

分季度数据显示下滑呈逐季恶化态势:Q1营收4.69亿元、同比下降58.03%;Q2营收2.47亿元、同比下降55.04%;Q3营收2.05亿元、同比下降44.2%;Q4单季营收-1.21亿元、同比暴跌117.83%,单季亏损高达9.93亿元。这种加速下滑曲线,揭示了产品依赖症在政策变局中的脆弱性。

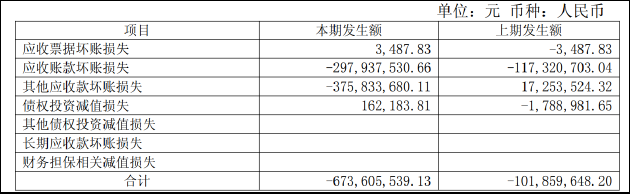

应收账款陷阱:25亿坏账风险暗雷

截至2025年末,珍宝岛应收账款账面价值25.61亿元,占总资产的24.08%。更值得警惕的是账龄结构恶化:1年以内应收账款占比由2023年的88.85%降至2024年的55.19%,并进一步降至2025年的16.54%。这意味着大量应收款项正在向长期账龄迁移,回收风险急剧攀升。

信用减值损失高达6.74亿元,同比暴增559.95%,已成为第一大亏损来源。其中应收账款坏账损失约3亿元,其他应收款坏账损失约3.76亿元。经营活动现金流净额3.22亿元看似增长96%,但主要得益于缩减支出,销售商品、提供劳务收到的现金为12.27亿元,同比下降38%,连续三年出现两位数同比降幅,真实经营能力持续萎缩。

公司治理失效:资金占用与合规失守

审计机构中审亚太出具保留意见,聚焦两大核心问题:控股股东非经营性占用资金、应收账款可收回性存疑。追溯资金占用路径:2020年8月,公司与上海甲贝医药签订4个研发项目合同,预付研发费1.83亿元;2023年11月,公司与北京柯维维凯瑞签订8个药号购买合同,预付5028万元。两次预付款项均被控股股东黑龙江创达集团临时借款占用,累计金额2.33亿元,占2025年末净资产的3.6%,资金占用期间长达5年。

合规风险集中暴露:2026年4月,全资子公司黑龙江珍宝岛医药贸易有限公司收到税务处理决定书,需补缴2019-2024年税款4445.85万元及滞纳金2142.68万元,合计6588.53万元。2025年5月,上交所对珍宝岛及时任董事长方同华、总经理闫久江、财务负责人王磊、董秘张钟方予以通报批评,直指公司信息披露不及时、不完整。

盈利能力崩塌:综合毛利率首次为负

2025年综合毛利率-2.86%,同比2024年的55.06%暴跌57.92个百分点。这意味着公司每卖出100元产品,不仅不赚钱,反而倒贴2.86元。这种极端的毛利为负情况,揭示了集采降价与成本刚性之间的尖锐矛盾。

风险诊断与方法论提炼

珍宝岛的危机本质上是系统性风险的集中爆发:产品结构单一导致抗风险能力脆弱;渠道过度依赖公立医院(占比超70%)在集采变革中首当其冲;应收账款管理失控埋下坏账暗雷;公司治理形同虚设让控股股东得以长期占用资金;合规意识淡薄导致税务与信披问题频发。这些风险因子相互强化,形成了螺旋式下行通道。

对于医药企业而言,珍宝岛的案例提供了反面教材:产品多元化是抗风险的基础,渠道结构优化是必选项,应收账款管理是生命线,公司治理是最后防线。任何一环的失效,都可能引发连锁反应。