从4S店资金链断裂事件:透视汽车销售行业的系统性风险与消费者权益保障机制

我第一次听说正盛汽车销售服务有限公司的名字,是在今年3月中旬。朋友推荐我去看看新出的吉利银河车型,说这家店刚开业不久,优惠力度不小。出于职业敏感性,我顺手查了查这家公司的工商信息,结果发现这家成立于2024年1月的企业,法人张某名下竟同时控制着两家汽车销售公司。这种高杠杆运营模式,让我心里隐隐不安。

资金链断裂的结构性诱因

4月中旬传来的消息证实了我的担忧。广西正盛汽车销售服务有限公司闭店,店内展车被清空,多名消费者全款购车后无法提车。事件的核心症结在于资金链断裂——这是汽车销售行业最致命的风险点。汽车销售属于重资产行业,展厅租金、库存车辆、周转资金构成庞大的固定成本。一旦资金回笼出现断层,整个运营体系便会迅速崩塌。

高杠杆运营模式的致命缺陷

据“爱企查”数据显示,这家2024年1月才成立的公司,法人张某同时担任两家汽车销售公司的法定代表人,并兼任股东和高管。这种“一拖二”甚至“一拖多”的股权架构,在汽车销售行业极为普遍。表面看是多品牌布局提升抗风险能力,实则将有限的资金分散投入到多个高成本赛道,反而加剧了资金链的脆弱性。更为关键的是,店内的展车很可能早已抵押给银行用于融资,一旦出现还款困难,银行有权依法拖走车辆。

消费者维权的法律路径分析

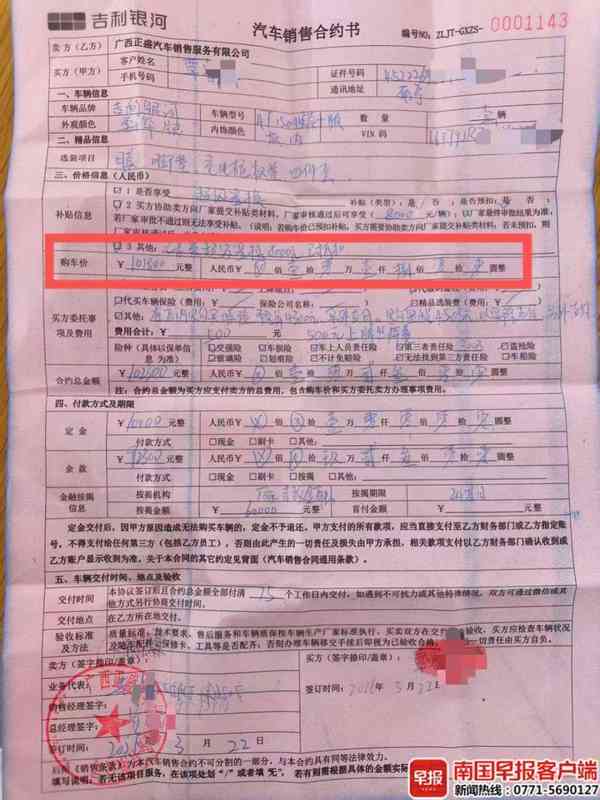

覃先生的遭遇极具代表性:3月22日交付4万余元首付款,办理6万多元贷款,约定下周提车。然而3月25日便发现门店闭店、车辆被清空。从法律层面分析,消费者与4S店签订的购车合同受《民法典》保护,门店突然关闭导致合同无法履行,消费者有权要求解除合同并主张退款及赔偿。但现实困境在于:当4S店资金链断裂时,其账户很可能已被冻结或资金已被转移,消费者即便胜诉也面临执行难的问题。

多方协调机制的实际效用

值得关注的进展是,经南宁市市场监管部门、厂家等多方协调,4月16日覃先生等人已向银行提交材料。根据银行方的反馈,审核材料、走完流程并上报相关部门后,消费者近期有望提车。这一结果源于银行作为车辆抵押权人,在收回车辆后发现部分车辆已被消费者付款购买,因此愿意与消费者协商解决。但4月21日记者联系覃先生时,对方表示仍未能提车——这说明整个流程的推进速度远低于预期。

系统性风险防范的行业启示

这起事件暴露了汽车销售行业的深层问题。首先,新店开业时间短意味着缺乏足够的口碑积累和客户信任基础。其次,多店联营模式在提升品牌形象的同时,也成倍放大了资金压力。第三,消费者对4S店的背景调查意识薄弱,缺乏对企业资质、经营状况的独立判断能力。建议消费者在签订购车合同前,务必核实企业的工商注册信息、股权结构、历史经营记录等关键数据,避免因信息不对称而陷入被动境地。