晶盛机电战略转型深度剖析:光伏龙头的半导体突围路线图

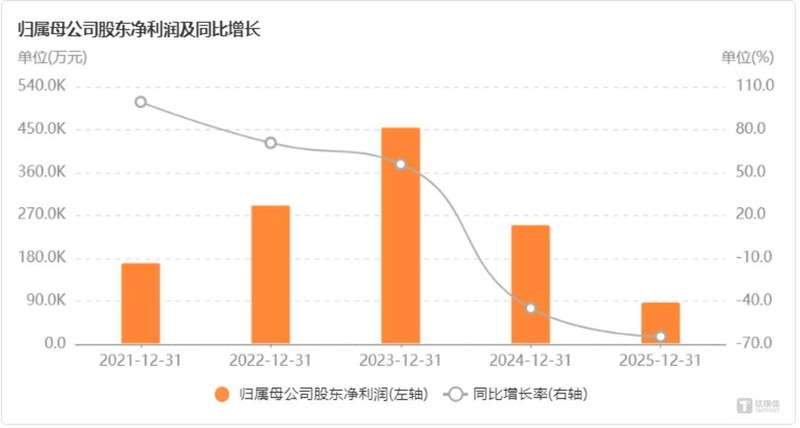

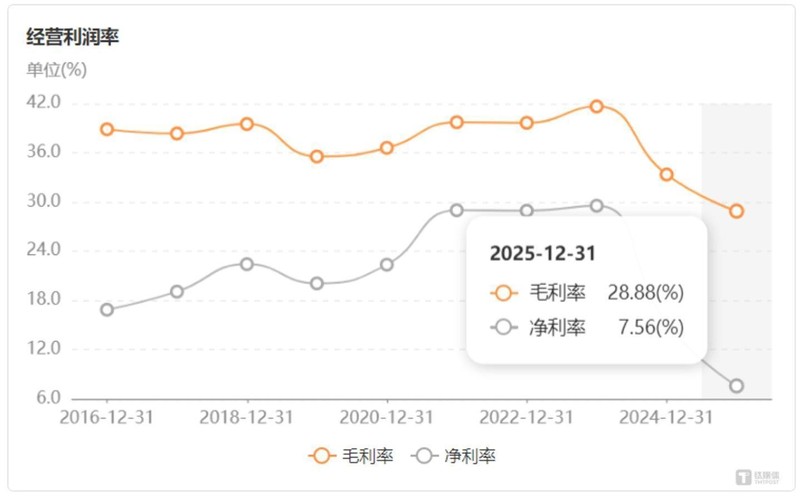

作为光伏设备领域的绝对龙头,晶盛机电(300316.SZ)在2025年交出的财报堪称惨淡。营收113.57亿元,净利润8.85亿元,同比下降约64.75%,扣非净利润仅6.17亿元——这组数据背后,是公司连续两年营收与净利润双降的残酷现实。毛利率28.88%、净利率跌至10%以内,双双创下近十年最低纪录。

数据背后:光伏周期的深度杀伤

2025年光伏行业进入产能过剩、需求放缓、价格下行的周期底部。作为深度绑定光伏赛道的设备企业,晶盛机电的订单与价格同步承压。光伏耗材业务全线受挫,石英坩埚、金刚线等产品价格大幅下降,导致光伏业务整体毛利较2024年锐减22亿至26亿元。

分季度数据更具警示意义。2025年第四季度,公司单季业绩由盈转亏,未能兑现券商此前预期的“大幅扭亏”。从市场预期到实际数据的巨大落差,直接拖累全年业绩。这一转折并非偶然,早在2024年美晶新材IPO计划终止时,财务数据中已显现光伏耗材业务增长承压的明确信号。

战略转向:半导体与碳化硅的双轨布局

面对主业持续低迷,晶盛机电将半导体设备与碳化硅材料提升至战略核心位置。在半导体设备领域,公司12英寸常压硅外延设备、减压外延设备已交付头部客户,关键指标达到国际先进水平;先进封装环节推出超快紫外激光开槽设备,成功填补国内高端技术空白。

碳化硅材料是另一战略重心。公司6至8英寸衬底已实现规模化量产,8英寸产品获得国际客户批量订单,12英寸碳化硅衬底加工中试线顺利通线并实现关键技术突破。上虞、银川、马来西亚三地产能总规划达90万片,全球化供应能力初步成型。

现实瓶颈:转型成效尚待时日

然而,从当前业务规模与盈利贡献来看,新增长曲线尚未形成足以扭转整体业绩的支撑力。2025年公司集成电路与碳化硅相关设备及材料收入仅18.50亿元,在总营收中占比偏低。更值得关注的是,核心半导体募投项目推进严重滞后——“12英寸集成电路大硅片设备测试实验线项目”投资进度长期徘徊在15%左右,原计划2025年6月可使用状态已延期至2027年6月。

尽管国内光伏产业已开始出现回暖迹象,有望为传统主业带来边际改善,但在光伏周期修复与半导体转型的双重逻辑下,晶盛机电的业绩短期或将持续承压。从光伏设备龙头到半导体材料新势力,这条转型之路远比预期漫长。